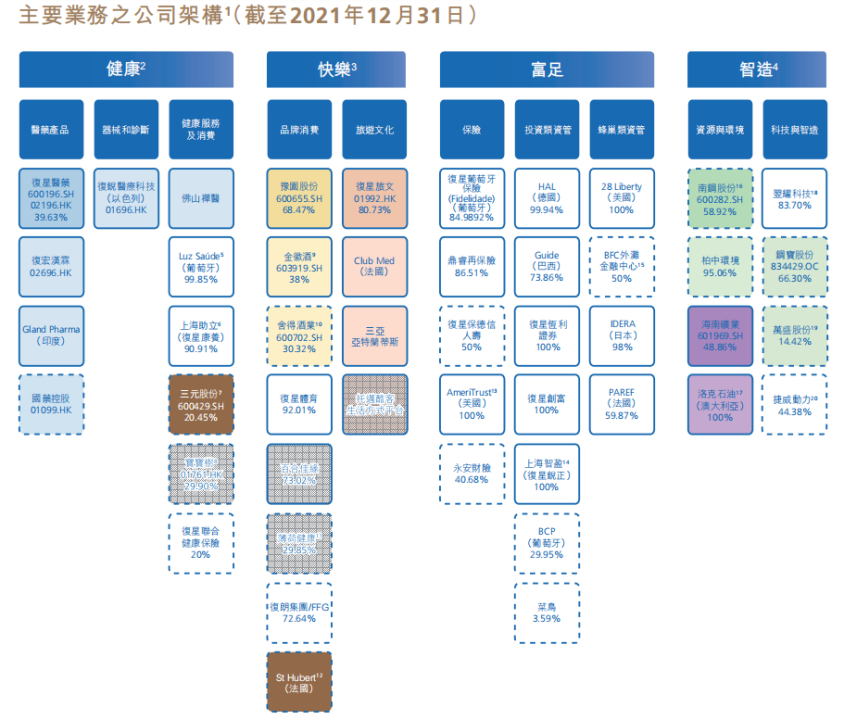

郭广昌,无法再躺着买买买了新熵关注共 3144字,需浏览 7分钟 ·2022-05-29 20:41 复星国际的杠杆,被疫情压弯。@新熵 原创作者丨白芨 编辑丨月见复星国际董事长郭广昌喜爱围棋,他用围棋比喻复星系的投资哲学——让旗下子公司遍及全球市场,通过上市和发债进行全球融资。在围棋术语中叫“做眼”,一块棋的眼越多,“气”就越多,生命力就越强。 对复星系资本集团来说,更多的“气”意味着更强的跨周期能力。每到经济下行期,借助扎实的现金流,在其它杠杆率更高的资本集团深陷财务危机时,复星系可以进行更多的逆周期收购操作,并从相关板块的未来复苏中获利。 这一策略使复星国际成长为庞大的控股型企业。截至2021年末,复星国际已经拥有健康、快乐、富足、智造四大板块的数十家企业布局,资产总规模超过8000亿元,年度营收总额超过1600亿元。 但自2020年疫情开启后,复星国际的矛盾显然尖锐了起来——一方面,文旅、消费、地产等板块的景气程度大降,对复星系的盈利能力造成冲击;另一方面,在整个市场的资产价格下行背景下,更大的逆周期做多空间,正在驱使复星国际启动新一轮收购。在此背景下,复星国际的高杠杆风险被同步放大。 高杠杆风险 “我一直认为,做企业,每天都是如履薄冰、如临深渊、战战兢兢、兢兢业业。” 这是复星国际董事长郭广昌在2018年年报中的感叹。为了平抑投资者对复星国际高杠杆率的忧虑,几乎每年的业绩披露中,复星国际都要公示集团在降低杠杆率方面的努力。在2017年复星国际业绩发布会上,复星国际执行董事、高级副总裁兼首席财务官王灿尝试用一组数据打消投资者对集团杠杆率的质疑:“从2013年到2017年,复星国际负债率从86%降低至49.7%,我们认为,这一杠杆水平稳健合理。” 与降低债务比重同步进行的,还包括优化债务结构。从2018年下半年开始,复星国际利用政策窗口进一步优化了债务久期,其一年以下短期负债占比下降至36.4%。 但从2020年“新冠元年”开始,多项业绩指标的下滑为复星国际造成了巨大压力。 2019年,复星国际归属母公司净利润达到历史巅峰的148.01亿元,但仅一年后,这一指标就降至80.18亿元,跌幅接近腰斩,到2021年,公司净利润恢复至约100亿元,但距离疫情前水平仍然较远。 从现金流指标看,从2018年到2021年,复星国际的经营性现金流分别为133.02亿元、78.34亿元、88.85亿元和-32.86亿元。财报解释,现金流减少的主要原因是投资合约负债减少、支付税金增加、待售已落成物业增加、存货增加等,其中,投资合约负债减少导致复星国际经营性现金流减少112.67亿元,主要源自旗下葡萄牙保险降低了寿险产品占比。 从杠杆率角度看,截至2021年末,复星国际的资产总值为8063.72亿元,同期复星国际的债务总额为6031.58亿元,资产负债率为74.49%。2020年,这一比率为74.84%,表明整个2021年,复星国际降低杠杆的动作取得了一定成效。 但从债务结构来看,从2020年开始,复星国际及其子公司普遍出现短期借款大幅增加的现象。 以控股母公司复星国际为例,从2018年到2021年,公司的期末短期借款总额分别为人民币677.41亿、827亿、893.39亿和1052.27亿元,同一周期的长期借款总额为人民币1184亿、1255.49亿、1404.63亿和1318.92亿元。 究其原因,由于经济整体下行,经营风险提升,复星国际不得不采取更稳健的资金管理策略,即增持现金以保障经营安全。 而截至2021年末,复星国际的现金及现金等价物为962.78亿元,其规模甚至无法覆盖短期借款总额。财报显示,截至2021年12月31日,复星国际未偿还债务中,一年及以内债务占比达到44.4%。这意味着在2022年,复星国际的资金链仍然面临紧张。 与此同时,复星国际的融资环境也随疫情出现恶化,在2020年7月和8月,国际评级机构穆迪和标普分别下调了复星国际的高级无抵押债务评级。其中,穆迪将复星国际评级展望由“列入评级观察”下调至“负面”;标普将复星国际评级展望从“稳定”下调至“负面”。原因无外乎以下几点——复星国际面临短期借款增加,杠杆率走高,流动性下降,持续融资风险有所放大。 但在2021年,两家机构将复星国际信用评级分别上调为稳定,从融资成本看,复星国际平均债务成本从2020年的4.8%下降至4.6%,但更低的融资成本背后,是更高的短期借款占比。对复星国际来说,在疫情下增持现金缓解了经营危机,但也将更高还债压力递延至未来。抗疫与“做眼” 从各业务板块表现看,复星国际在2021年有所复苏。 例如,复星系旗下核心的富足、智造、健康板块的归母净利润都出现了同比上涨,其中,智造板块归母净利润同比上涨高达70%,而2020年,富足板块尤其是资管业务的利润腰斩,致使复星国际的利润总额骤降。 但快乐板块成为拖累业绩的主力军,2019年,复星国际快乐版块的净利润为22.33亿元,到2020年转为亏损2.8亿元,2021年扩大为5.9亿元。 如果从子公司复星旅文的角度看,该板块的跌幅更为显著——2020和2021年,复星旅文分别净亏损25.68亿元和27.12亿元,其2020年营收额直接“腰斩”。另一标的豫园股份受冲击幅度更小,2020年、2021年净利润增速分别为12.83%和6.92%,而疫情前为5.52%。 面对疫情挑战,复星国际的对策仍然是郭广昌的“围棋哲学”,即生存优先,追求稳定现金流,并伺机“做眼”,寻找周期底部的潜在优质标的。在财报中,复星国际强调,公司将坚持推动投资和退出平衡,优化产业结构,同时升级资金配置。 如果观察复星国际的现金流量表,投资者可以发现一个罕见现象——2020年复星国际投资活动现金流为正,投资活动取得现金共计6.13亿元,而去年同期,复星国际投资活动使用现金124.36亿元。到2021年,这一指标才转为使用现金5.72亿元,但相比疫情前动辄百亿以上的规模,这笔现金流出几乎可以忽略不计。 财报解释,疫情后两年内,复星国际的投资活动现金流入,主要源自处置金融资产、债项投资、联营企业等。 一言以蔽之,疫情冲击下,复星国际加快了抛售资产的动作,而对增持资产转向谨慎。 从购买及出售证券投资产生的现金变动看,2020年,复星国际减少“抛售额”高达211亿元,而减少“增持额”仅为110.52亿元;2021年,复星国际的“抛售”与“增持”基本持平,但规模增至1600亿以上。 例如,白酒板块素有不畏库存积压、抗周期能力强的特点,在2020年,复星国际拿下金徽酒38%,及舍得酒业70%股权,并并入复星国际“快乐”板块。 再如2021年初,南钢股份增持万盛股份14.42%股权,并成为万盛股份控股股东,后者是磷系阻燃剂等功能性化学品生产商。相关公告显示,南钢股份控股万盛股份后,有利于发挥双方在新能源、新材料等领域的战略协同效应。 而两大板块的“做眼”动作中,体现了复星国际的一向打法,即没有战略明确的投资主线,更多时候出于资本的保值和增值逻辑投资。特别在将白酒纳入快乐板块的动作中,新旧子公司业务间缺乏有效协同,表明复星国际逆周期增持资产,或是为未来周期高峰段的减持套现做准备。 而“做眼”同样存在风险,在前述子公司完成对复星国际的财务并表后,一旦无法兑现其业绩承诺,继而造成的商誉减值将冲击复星国际业绩,进而影响复星系的融资能力。 同样存在风险的,还有疫情冲击下的快乐板块业绩,以及智造板块的下行周期。对这家擅长资本运作的集团来说,“做眼”再多,终究要到周期的上行期才能发挥价值,如果相关市场持续低迷,复星系还需做更多“抛售保身”的工作。 浏览 18点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 郭广昌人物经历早年经历1967年2月16日,郭广昌出生于浙江省东阳市横店镇的一户普通农村家庭。父亲为建筑工人,母亲是菜农,有两个姐姐。由于家境贫寒,他从小帮外出打工的父亲准备行李,帮家里拔猪草。1977年,郭广昌人物经历 早年经历 1967年2月16日,郭广昌出生于浙江省东阳市横店镇的一户普通农村家庭。父亲为建筑工人,母亲是菜农,有两个姐姐。由于家境贫寒,他从小帮外出打工的父亲准备行李,帮家里拔猪草。 1977年,由于恢复高考制度,小学三年级的郭广昌被父母寄予读书厚望,让他仅需要专心念书,不用帮家余生无法再爱你余生无法再爱你0躺着躺着0躺着躺着0如果今生无法再爱你如果今生无法再爱你0广昌商行地址海南省/文昌市/文城镇/海南省文昌市文南路83号人均暂无菜系快餐简餐电话暂无营业时间营业中09:00-21:00浴血广昌卢秋宏QiuhongLu演员Actress(饰谭麻姑)何达DaHe演员Actor(饰三伢子)郑昊HaoZheng演员Actor(饰张雷)杨俊生JunshengYang演员Actor(饰五伢子)张永达Y广昌和福州广昌和木业有限公司是一家集产品研发、设计、生产、销售和服务于一体的大型现代化环保家居全屋定制企业。广昌和木业的前身是福州度望金属制品有限公司和福州爱家木业有限公司,为适应全屋定制家居大环境的经济发广昌村广昌村是江西省抚州市东乡区小璜镇下辖的行政村,城乡分类代码为122,为镇乡结合区。区划代码为361003101206,居民身份证号码前6位为361003。邮政编码为344000,长途电话区号为0794点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP