只要有董宇辉在,东方甄选的利润和股价大跌都不是事儿!

是新朋友吗?记得先点蓝字关注我哦~

董宇辉分“锅”后,东方甄选又有了新的增长曲线。

作者/调皮电商 冯华魁

01

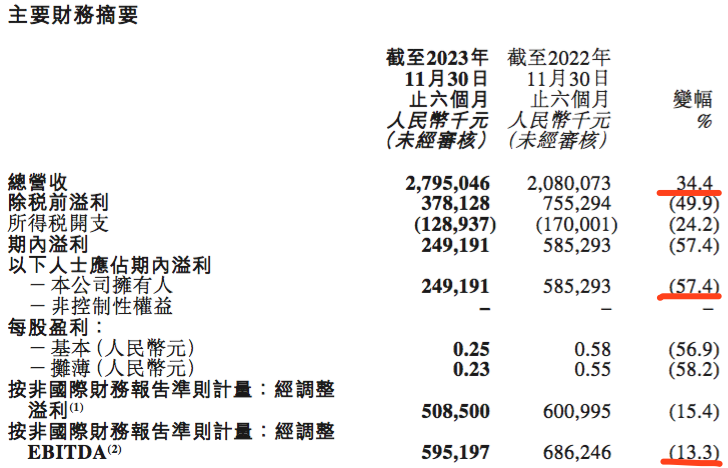

营收增长34.4%,净利润却大跌57.4%! 最近,东方甄选发布的2023半年报(截至11月30日)又炸开了锅,没想到一直在风口浪尖的东方甄选,半年GMV57个亿,净利润只有2.5亿,跟去年同期5.85亿的利润相比,可谓大幅度下滑。

营收增长34.4%,净利润却大跌57.4%! 最近,东方甄选发布的2023半年报(截至11月30日)又炸开了锅,没想到一直在风口浪尖的东方甄选,半年GMV57个亿,净利润只有2.5亿,跟去年同期5.85亿的利润相比,可谓大幅度下滑。

东方甄选的股价也应声大跌10%,截至收盘跌8.3%。今天本来是股市大涨日,上证指数收复了2900点,近5000只股票上涨,港股也有60%的股票上涨,但东方甄选的跌势无法阻挡。 不过,调皮电商看了东方甄选的财报,又在达多多上盘了一下他们的直播数据,感觉这个利润下降,并不可怕,似乎还是情理之中的事儿,去年利润那么高才不正常,如今的利润结构,才是合理的。 为什么这么说呢?

东方甄选的股价也应声大跌10%,截至收盘跌8.3%。今天本来是股市大涨日,上证指数收复了2900点,近5000只股票上涨,港股也有60%的股票上涨,但东方甄选的跌势无法阻挡。 不过,调皮电商看了东方甄选的财报,又在达多多上盘了一下他们的直播数据,感觉这个利润下降,并不可怕,似乎还是情理之中的事儿,去年利润那么高才不正常,如今的利润结构,才是合理的。 为什么这么说呢? 02

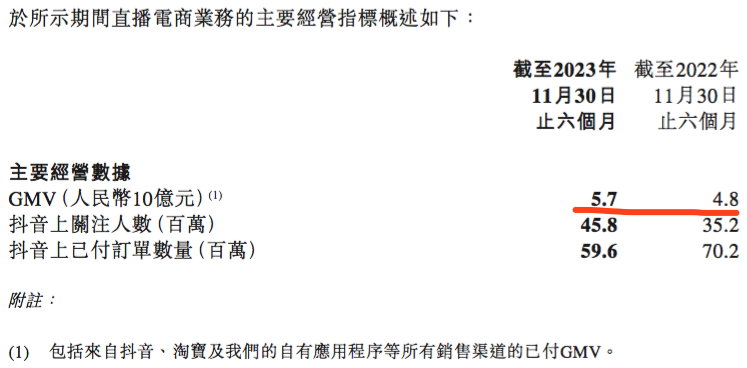

我们先看东方甄选的营收结构: 半年总营收28亿元人民币(下同),其中自营产品及直播电商分部营收24.1亿元,增长36.6%,自营产品营收19亿元,占总营收的67.9%。 营收增长势头还可以,要知道2022年同期,是东方甄选最火的时候,从2022年12月到2023年上半年,东方甄选有了下滑趋势,到2023年下半年,东方甄选又闹出“出抖入淘”风波,独立APP风波,业绩一度受到很大影响,平台推流几乎没有了,很长时间都不是抖音带货主播冠军,在这种局面下,东方甄选还能营收增长36.6%,很不容易。 但利润为什么下跌这么严重呢? 也跟上述风波有关系。 财报显示,他们的总成本增加 55.0%,达到17亿元,主要由于业务大幅增长导致自营产品的存货成本及运输成本增加所致。 不过真正导致成本剧增的是销售、人力和行政。 销售及营销开支增加145.6%至5.6亿,主要由于自营产品及直播业务营运招聘及吸引更多人才导致员工成本增加所致。 人力成本增加了三分之一,从1260名全职员工增加到1785名,按理说不至于导致145.6%的成本大增,更多的还是销售费用的增加,也就是买流量。 2022年同期,东方甄选是没有买流量支出的,甚至给主播的提成待遇都很低,也正因为如此,东方甄选CFO尹强在2022年8月曾说: “东方甄选的利润率要比纯做直播带货或者MCN公司高很多。我们不是一个单纯的直播带货公司,也不是一个MCN公司。 第一,我们确实没有买流量,相比于其他的直播带货公司,我们省了市场费用的钱; 第二,我们又不是MCN公司,也没有给主播进行分成。我们这两块成本非常低,或者说几乎没有。 ” 这两点优势在前年是他们的优势,但是这种优势是不正常的,不可持续的,首先抖音不可能长期无限制给东方甄选那么多流量,尤其是东方甄选还去了淘宝直播,又强推自己的APP,所以,2023年下半年,东方甄选遭遇了两次风波,流量下滑,不得不自己开始花钱买流量。 其次,主播也不可能一直是低工资,当然跟普通人相比,他们年入几百万,肯定是高工资,但是跟其他MCN机构的主播相比,尤其是跟超级头部李佳琦,或者辛巴给徒弟的待遇相比,那就不值一提了。就算给大功臣董宇辉千万级待遇,也仍然让很多粉丝不满,这种不满在2023年年底爆发了。 当然,爆发是在12月,财报反应的是11月30日之前的情况,其实,从财报也可以看出,2023年,东方甄选是给主播大幅度提高待遇了。 财报显示,截至2023年11月30日止六个月,本集团产生的薪酬开支总额(包括股份酬金开支) 6.2亿元,较去年同期增加167.7%。 可惜,如此大幅度的增加薪酬开支,过于平均化了,体现到董宇辉身上的并不多,当然,宇辉粉丝不满的除了待遇,还有地位,这是后话。 如今,小孙被免,俞敏洪提高董宇辉的地位和待遇,势必也要提高其他主播的地位和待遇,所以下一季度的财报中,恐怕开支还会翻倍增加。 不过,在流量和人才上的费用增加了,才算正常,2022年的待遇才不正常,那时候还是把董宇辉们当成老师去管理,采用的是压制式管理,是不可能长久的。 除了上述开支,东方甄选在研发和自营方面的成本,也在增加,只不过是水涨船高式的,并不是暴增。 研发增加56.5%才7500万,不算多;2022年以抽佣为主,2023年以自营为主,仓储物流成本会提高。 成本增加,东方甄选的利润率就没有以前那么好看了,毛利率由同期的47.2%减少至截至2023年的39.1%。 另外,净利润经过EBITDA调整后,也有6亿;营收28亿,净利润6亿,其实也不少了,所以东方甄选的股价大跌,似乎没有什么支撑点。 最主要的是,董宇辉分“锅”后,东方甄选又有了新的增长曲线。 03

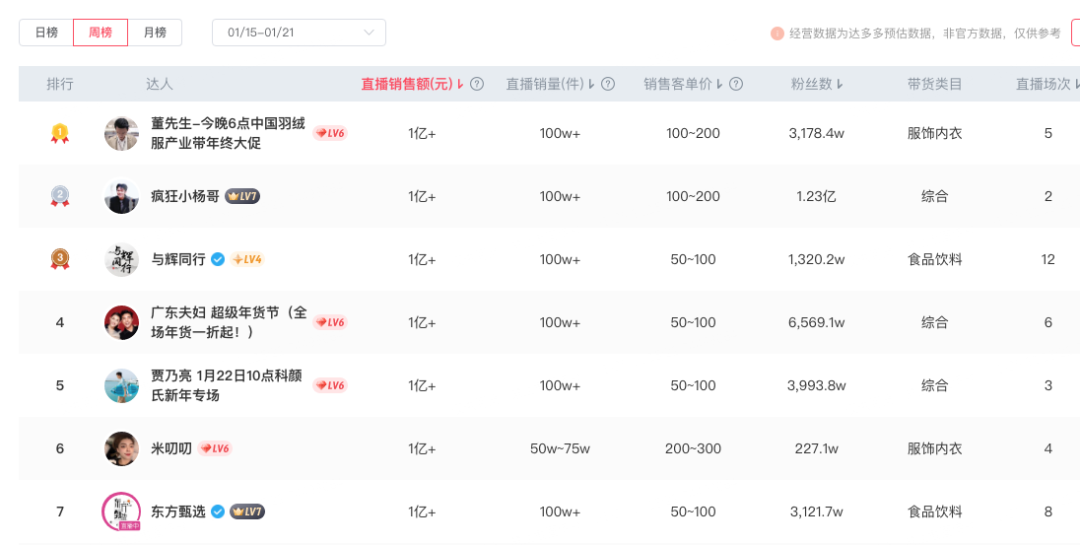

为啥叫分“锅”呢?有句俗话叫“分锅不分家”,说明还是一个整体,董宇辉只是开了一个直播间,公司由东方甄选100%控股,所以没有分家,只是分“锅”,另立了一个灶而已。 董宇辉若没有分“锅”,东方甄选倒真的遇到了瓶颈,现在自己管一个直播间,反而开启了第二增长曲线。 从与辉同行直播间1月9日开播之后,业绩整体还是比较稳定的,达多多数据显示,他们如今的日播业绩平均在3400万:  累计带货6.6亿,周榜第三名:

累计带货6.6亿,周榜第三名:  很多人说,东方甄选是不是被与辉同行比下去了?与辉同行的业绩这么好,那东方甄选的业绩就被吸走了吧? 实际上,并非完全如此。 从排名看,东方甄选排在了后面,与辉同行的确超过了东方甄选。 不过,从东方甄选的业绩来看,最近七天,日均业绩1870多万,虽然只是与辉同行直播间的一半多一点,但是,跟去年11月比,还是高出了很多,11月只有1400多万,那还是双十一的高峰期,如今的1月份并不是高峰期,所以,东方甄选的直播间也仍然维持住了相对不错的业绩。 他们的矩阵号美丽生活,如今的日播业绩也比11月份高出80万,所以,整体上东方甄选都是受益于那场风波,除了12月创纪录的拿下了10亿业绩,还带动了整个矩阵的业绩提升。 当然,这种整体业绩提升背后,是东方甄选加大了投流费用,所以,东方甄选的成本提升,将会持续下去,只不过,投流占比还远低于行业平均。 如今,与辉同行的日常业绩比巅峰期的东方甄选还高,这不相当于俞敏洪又通过董宇辉复制了两个东方甄选直播间嘛?何止是双赢,简直是三赢! 难怪很多人怀疑,那场风波是不是俞敏洪自己策划的炒作啊?我们不知道,也没有线索,只是董宇辉能再次换发生机,本来一个星期带一次货变成了天天带货,肯定是更忙了,也更能展现自己的价值了。 俞敏洪说,与辉同行直播间没有硬考核,还有保底承诺,哎,保底不保底,董宇辉都得拼命干啊,如今被架在上面当了总经理,不拼命不行啊。 有董宇辉这么拼命,东方甄选的股东们,还愁啥?

很多人说,东方甄选是不是被与辉同行比下去了?与辉同行的业绩这么好,那东方甄选的业绩就被吸走了吧? 实际上,并非完全如此。 从排名看,东方甄选排在了后面,与辉同行的确超过了东方甄选。 不过,从东方甄选的业绩来看,最近七天,日均业绩1870多万,虽然只是与辉同行直播间的一半多一点,但是,跟去年11月比,还是高出了很多,11月只有1400多万,那还是双十一的高峰期,如今的1月份并不是高峰期,所以,东方甄选的直播间也仍然维持住了相对不错的业绩。 他们的矩阵号美丽生活,如今的日播业绩也比11月份高出80万,所以,整体上东方甄选都是受益于那场风波,除了12月创纪录的拿下了10亿业绩,还带动了整个矩阵的业绩提升。 当然,这种整体业绩提升背后,是东方甄选加大了投流费用,所以,东方甄选的成本提升,将会持续下去,只不过,投流占比还远低于行业平均。 如今,与辉同行的日常业绩比巅峰期的东方甄选还高,这不相当于俞敏洪又通过董宇辉复制了两个东方甄选直播间嘛?何止是双赢,简直是三赢! 难怪很多人怀疑,那场风波是不是俞敏洪自己策划的炒作啊?我们不知道,也没有线索,只是董宇辉能再次换发生机,本来一个星期带一次货变成了天天带货,肯定是更忙了,也更能展现自己的价值了。 俞敏洪说,与辉同行直播间没有硬考核,还有保底承诺,哎,保底不保底,董宇辉都得拼命干啊,如今被架在上面当了总经理,不拼命不行啊。 有董宇辉这么拼命,东方甄选的股东们,还愁啥?  加对人、入对圈、走对路

加对人、入对圈、走对路

往期推荐

| 1 | |

| 2 | 竞争如此激烈,美妆护肤品牌们如何在抖音电商找到爆发点? |

| 3 |

评论